Trabajamos en la industria de bienes raíces desde hace más de 35 años, consolidados en el mercado de República Dominicana, desarrollando y administrando una cartera financiera diversificada en activos y sociedades propias o de terceros, a través de procesos de dirección, administración y control en el área de desarrollo inmobiliario, residencial, corporativo y de servicios.

Planificación de proyectos, arquitectura e ingeniería. Seguimiento y Viabilidad

CONSTRUCCIÓN

Administramos carteras de inverisiones con altos rendimientos no retornos de negocio, creamos, desarrollamos e implementamos planes de modelos de negocios exitosos.

SERVICIOS FINANCIEROS

Gestión de proyectos, selección de proveedores, ingeniería de valor, procesamiento de planos y servicios de cambio en proyecto.

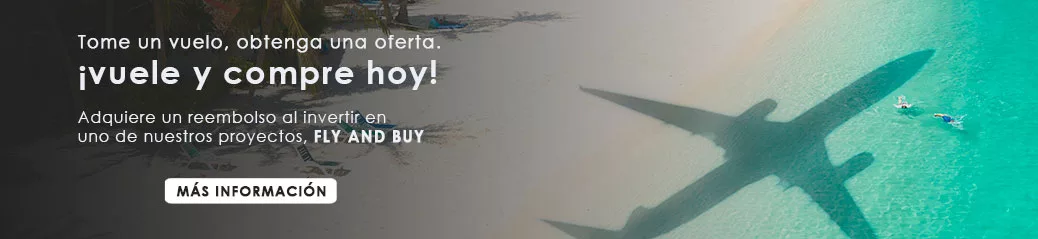

Aprende a disfrutar de la vida e invierte en proyectos inmobiliarios que te inspiren crecimiento y motivación personal. Recuerda que el momento perfecto es el ahora

Escucha el Podcast de Noriega Group y conoce las tendencias del sector inmobiliario y los diversos procesos comerciales que se llevan a cabo en República Dominicana y el mundo.

Al usar esta página web, aceptas nuestro uso de cookies. Usamos cookies para ofrecerte una mejor experiencia y para ayudar a que nuestra página funcione de manera efectiva.